こんにちは、電気工事士兼FIRE生活のフリ吾です。写真は工業高校で取得した電気工事士(第2種)免状です。

写真-1.セピア色が時代を感じさせる高校生時代

年末年始に掛けて65歳以降に給付される年金試算とiDeCo目標金額をまとめていました。

50歳以降に送付されてくる「ねんきん定期便はがき」は、60歳まで現在のサラリーマン給与/賞与の収入があり保険料をまじめに納付した場合の年金金額になります。

早期退職をした場合、国民年金と厚生年金の2段階になっている厚生年金分が納付されなくなり、大幅に減額されてしまいました。これじゃ~不安で生きていけないョ…orz

今回のブログは、早期退職後の年金試算とiDeCo資産で補助について記載いたします。

![]()

![]()

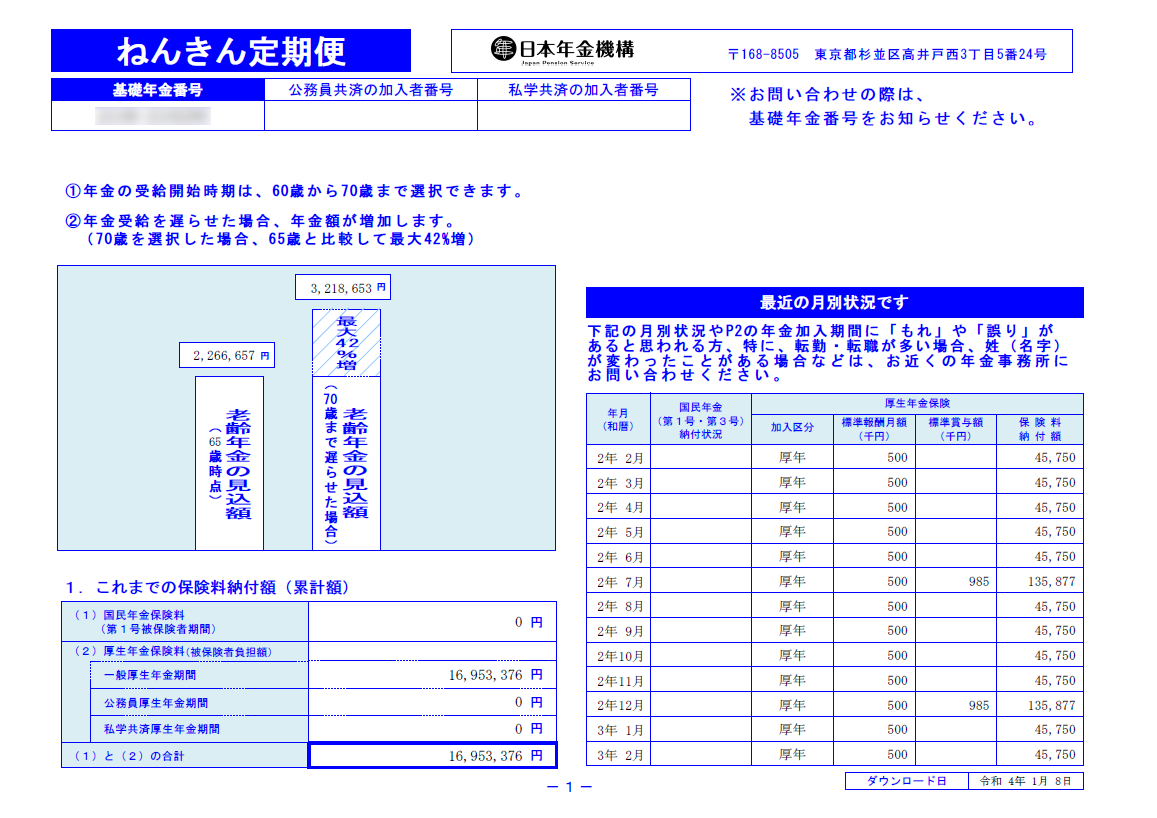

早期退職前のねんきん定期便 見込み額:226万円

ねんきん定期便は日本年金機構で既に電子化PDFの手続きをしており、はがきは卒業していますが、ねんきん定期便のコピーを資料-1と資料-2に添付します。また、下記に日本年金機構のリンク先を添付します。

表-1は年金納付一覧で日本年金機構で確認でき、40歳から55歳まで添付します。

厚生年金保険の納付は、月45,750円とボーナス月135,877円でした。総額は19歳から55歳まで431ヵ月分で16,953,376円納付しておりました。

老齢基礎年金(以下:国民年金)と老齢厚生年金(以下:厚生年金)の納付額は、サラリーマンは2階層になっており、一段目の国民年金が780,900円で二段目の厚生年金が1,485,217円で合計:2,266,657円(月18.8万円)です。

ここまでは、55歳から60歳の定年まで厚生年金を納付した場合で、再就職出来そうにないため、厚生年金の積み上げは無いことから将来の年金は大幅ダウンしました。

表-1は、今の早期退職後の年金試算でねんきん定期便とは少し相違がありました。

資料‐1.ねんきん定期便P1(令和4年1月8日)

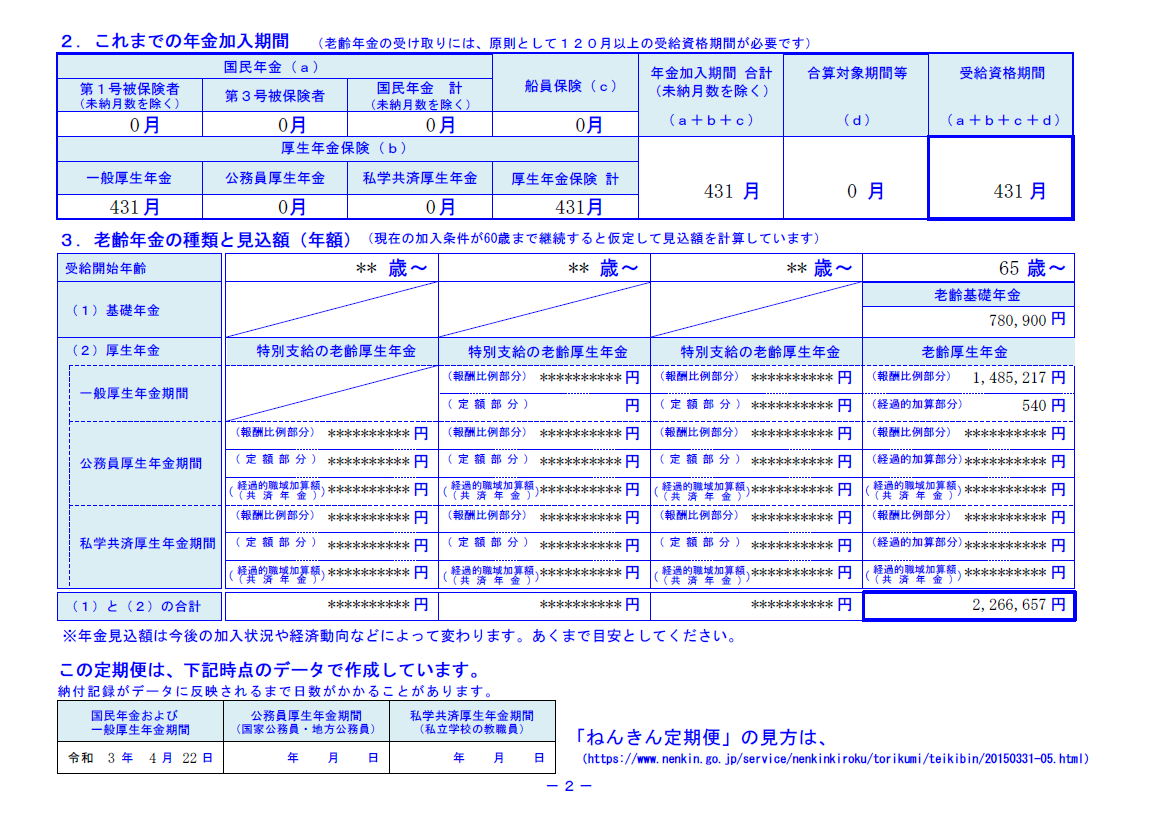

資料‐2.ねんきん定期便P2(令和4年1月8日)

表‐1.年金納付一覧(19歳から55歳まで)60歳まで同じ納付額

退職後の年金試算で見込み額:201万円

資料-4と図-1は19歳から55歳までに納付した年金額のみで試算しています。

資料-4から65歳は微減なので、66歳以降は国民年金:694,676円で厚生年金:1,317,335円となり、合計:2,012,011円(月16.7万円)となりました。

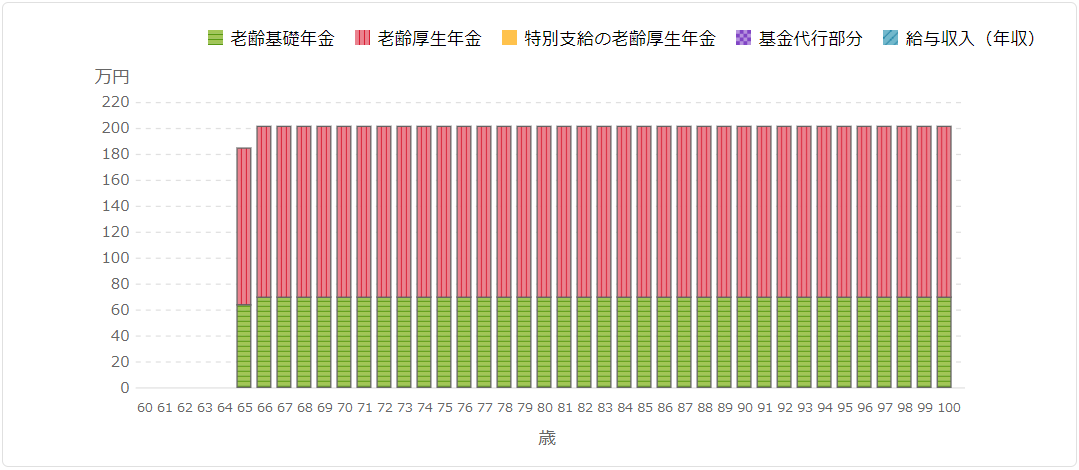

図-1は国民年金と厚生年金の2階層の積み上げイメージ図になります。

ここで、FIRE生活の家計を月15万円(目標)で試算していますが、家計の住まいの賃貸料金や家計外予算の車/ボートの税金や保険料を加算させると、月15万円では生活が苦しいため、最近巷で問題となっている「65歳時に資産2,000万円問題」が発生します。

そんな時に65歳からiDeCo資産(目標額:800万円)を取り崩して年48万円(月4万円)で65歳から85歳程度までの20年間補助しようと考えました。(それでも不安なら積み立てNISAがあります。)

当たり前ですが、本来の目的であるiDeCo資産を年金の3階層にします。

資料-4.年金試算(国民年金と厚生年金を追加しない場合)

図-1.国民年金と厚生年金の二段給付イメージ

年金(国民年金+厚生年金)とiDeCo資産:800万円

先月から楽天証券でiDeCo個人型の移換をブログに記載しておりましたが、やっと楽天証券の移換からiDeCo資産形成を経て、本命の資産の取り崩しや複利による恩恵を記載することが出来ました。

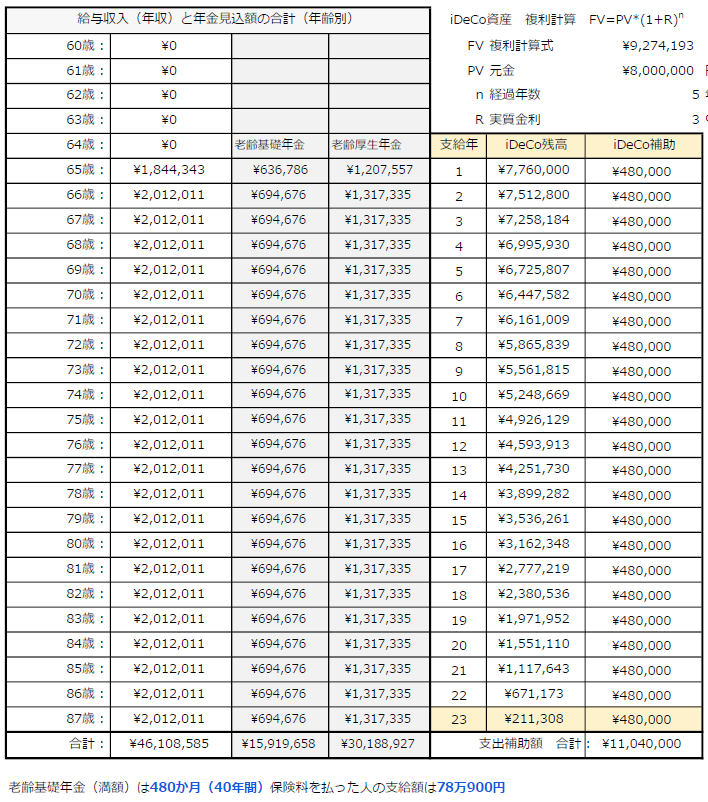

表-2は65歳から87歳までの年金給付額とiDeCo資産を3%複利で運用しながら取り崩していく計画です。終わりを87歳にしているのは、iDeCo資産がマイナスに成るためです。

分かり難いですが、年金給付(201万円)とiDeCo資産取り崩し(48万円)で年間249万円(月20.8万円)でFIRE生活していく計画です。

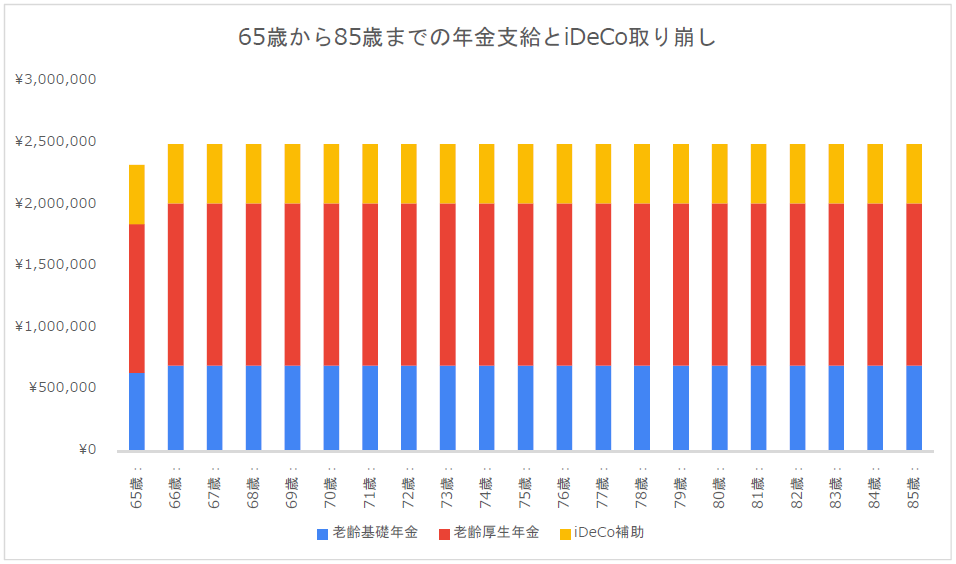

図-2は年金2階層とiDeCo資産取り崩しで3階層にしたイメージです。

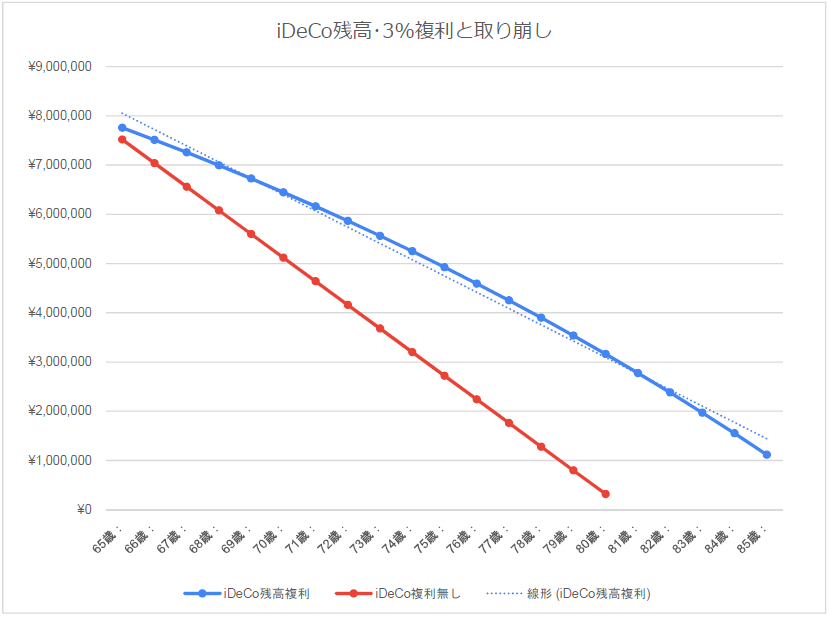

なお、iDeCo資産は800万円を目標額にしていますが、普通に取り崩すと800万円/48万円で約16.6年(200ヵ月)で無くなりますが、図-3のように複利3%で上手く運用できれば、約23年(276ヵ月)以上持ち年金の補助として使えます。

今現在は、国民年金(16,610円)を継続して納付しており、国民年金は480ヵ月(40年間)保険料を納め、Max給付額の789,000円を貰えるように努力します。残り49回で満了に達成し、国民年金は年94,000円ほどアップする。

日本の年金制度は破綻するとマスゴミ評論家や立憲共産党・立憲社民党が良く言っていますが、私に場合、厚生年金が自動引き落としで積み立てできた平凡な会社員だったので、日本の年金制度は世界一と思っています。元手1,695万円で9年で元を取り、老後23年後は4,610万円になるので、安心と感謝しかありません。

結論:年金はiDeCoを取り崩し年249万円+αにする。

もちろん、前回(1/10)のブログで記載している資産は65歳時点で株投資が大恐慌など無く上手く乗り切れれば約5,000万円以上のFIRE資産が残っていると考えています。

年金250万円とFIRE資産250万円づつ取り崩し合計500万円(月41万円)あれば、日本もデフレを脱却し、インフレ率2~4%で楽に生活して行けると良いな。!(^^)!

いつも最後まで見てくれてありがとうございました。

![]()

![]()

![]()