こんにちは、FIRE生活2年目のフリ吾です。

今回のブログ内容は、2023年のアセットアロケーション【目標】ポートフォリオについて景気後退や株価暴落に強いオール・シーズンズ戦略(レイ・ダリオ氏)を取り入れて行き、所持している日本株は2024年1月からのNISAに移行させる投資方針を記載します。

![]()

![]()

![]()

![]()

オール・シーズンズ戦略と2023年アセットアロケーション目標

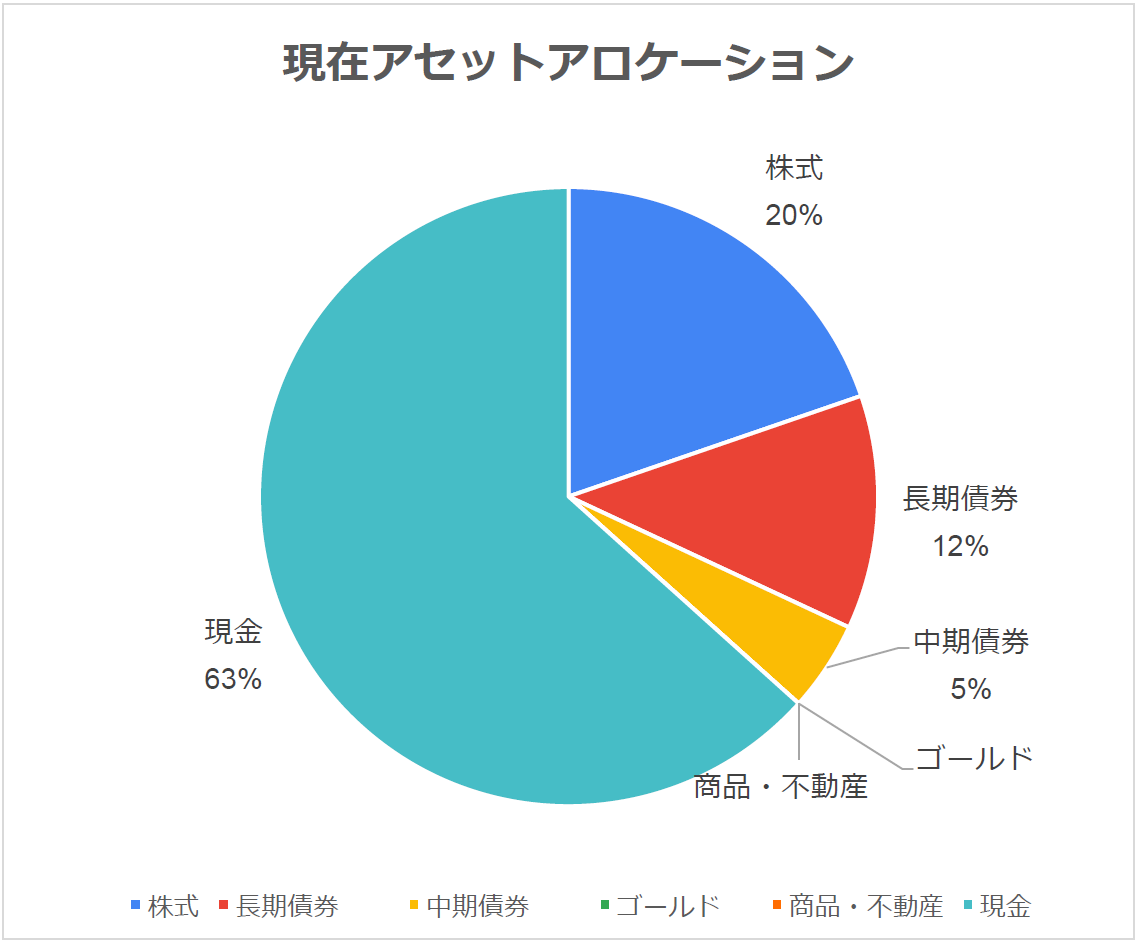

Table.1にアセットアロケーション(資産配分)とGraph.1にオール・シーズンズ戦略の資産配分図とGraph.2に現在のアセットアロケーション図を添付します。

オール・シーズンズ戦略(レイ・ダリオ氏)についての詳しい説明は、書籍やネットのブログ・Youtubeなどで紹介が多いため省略します。

オール・シーズンズ戦略の資産配分は、株式30%:長期債券40%:短期債券15%:金7.5%:商品7.5%となり、インフレーションが進むと株・現金の価値は下がり紙くず・ゴミで少し前までの債券(長期・短期)はリターンが下がり過ぎていて投資には向かない状態でした。天才が考えたオール・シーズンズ戦略でも昨年2022年は難しい運用でした。

オール・シーズンズ戦略は不況に強いポートフォリオで債券比率が合計55%となっています。債券は金利と相関関係があり、昨年から米国の政策金利が上がり債券(国債・社債など)が下がりリターン(インカムゲイン・キャピタルゲイン)は今後良くなるような予測が久々に出て来ました。

今年5月には政策金利が5~5.25%前後で上げ止まり、リセッションが始まり景気状況で2023年後半から2024年初めに掛けて0.5~2%以下まで下がり始めると予想されています。

Table.1 アセットアロケーション(資産配分)は、一段目にTable.1-1 楽天証券で米国運用の投資金額:50,000千円と二段目にTable.1-2 松井証券で日本運用の投資金額35,000千円の投資するインデックス中心の指数ETFと現在の投資割合となり、現在の総資産94,000千円から三段目にTable.1-3 総合の資産運用:85,000千円(目標金額)とし記載しました。青文字のETFが現在持っている銘柄になります。

残りの資産は現金10,000千円とし、約2~3年分の生活費とiDeCo運用(約3,500千円)にiDeCo積み立て資金(毎月4万円で65歳まで)になります。

株式・債権(米国ETFと日本ETF・投資信託)の銘柄選定は、S&P500やナスダック総合などのインデックス指数ETFで一部に高配当(タコ足配当)を織り交ぜて検討しています。

ただし、日本株と日本国債などは値上がりが当面期待できないため除外し、米国株式指数と米国債券(国債・社債)で3~5年掛けて年240万円の配当金・分配金で生活できるようにしたいと考えます。

現在の投資先は、株式が全て日本株式(16,763千円)となっていますが、当面は円安の影響で日本株式が投資先として良いと考えているので、2024年以降に売却し「新しいNISA」の積み立て投資(年1,200千円)と一括投資(年2,400千円)の5年間18,000千円に徐々に移行したいと考えます。

金(ゴールド)と商品(コモディティ)の投資は経験が無いので、関連ETFのチャートやリターンなど様子見をながら少しずつ購入し、特に日本の商品ETFの取引については全く分からないため不動産(日本・米国リート)で代用します。

Table.1 アセットアロケーション(資産配分)

Graph.1 オール・シーズンズ戦略(レイ・ダリオ氏)

Graph.2 現在アセットアロケーション

下記の投資(投機)は絶対にやらない。

①仮想通貨/暗号資産:仮想通貨に価値は無い、取引所は数年以内に閉鎖して行く

②先物オプション取引:証拠金・追従金で破産にまっしぐら、昔は蟹工船か樹海行き

③FX為替取引:勝ち負けは運のみ、レバレッジ25倍で追従地獄行き

④株式のレバレッジ商品(通称:レバナス)レバレッジ商品は長期投資には向かない。

レバナスは、株式投資の初心者・弱者を騙すための運用・証券会社ボロ儲けビジネス商品(割高な購入手数料3.3%と信託報酬0.77%)買っただけで1年分の利益4%が運用・証券会社にお布施されるぼったくりシステムです。50歳後半の守り資産運用においてナスダック/NASDAQ-100指数だけで十分なハイ・リスク商品で、退職金や年金資金は絶対にレバレッジを掛けた商品に入れるべきではありません。(資料-1.楽天レバナス手数料)

レバナスを買って良い人は、年齢40歳以下の投資歴が5年以上続けている投資家で、これから定年65歳までに1・2回の失敗・破産・借金しても取り返しができると思います。

資料-1.楽天レバナス 手数料(2022/8/17 楽天の投資説明書より)

いつも最後まで見てくれてありがとうございます。

![]()

![]()

![]()

![]()